百利好环球:三大央行欲加息,金价跌跌不休,关注美国CPI数据

周三(7月13日)亚市盘初,现货黄金震荡微跌,目前交投于1724美元附近,美联储的加息前景和经济衰退的避险买需,帮助美元守在近20年高位附近,这令金价持续承压,本交易日还将迎来韩国央行利率决议、新西兰联储利率决议、加拿大央行利率决议,市场普遍预期会分别加息50个基点,料将进一步增加持有黄金的机会成本,对金价不利。

RJO Futures高级市场策略师Daniel Pavilonis表示:“投资者大量购买美元,以及在通胀更为持续之际,对利率走高的预期,对黄金构成压力。”

美元指数徘徊在20年高位附近,在经济衰退风险不断增加的情况下,强化了其作为首选避险资产的地位,同时使黄金对持有其他货币的买家来说更加昂贵。

本周还将出炉的一系列美国数据,包括消费者物价、零售销售和工厂产出,将在美联储下周的政策会议之前提供有关通胀已经急升到何种程度的线索。周三美联储还将公布经济状况褐皮书,投资者也需要予以留意。

Exinity首席市场分析师Han Tan表示:“若周三整体消费者物价指数(CPI)高于预期,应该为美联储本月晚些时候再次加息75个基点铺平道路;这种情况被广泛认为对黄金不利。”

【新西兰联储料再加息50个基点】

市场预计新西兰联储周三将连续第三次加息50个基点,是20多年来最激进的政策紧缩,但越来越多的迹象表明,潜在的经济急剧下滑可能会削弱这种鹰派倾向。

信心下滑和经济数据低迷让市场怀疑,新西兰联储为遏制通胀飙升而采取的行动是否会弊大于利。

澳新银行首席经济学家Sharon Zollner说:“货币政策的效果是滞后的:先影响信心,然后是经济活动,最后是通胀。因此只关注这些通胀指标,就像是开车时看着后视镜,有相当大的可能性会错过转弯,最终导致过度紧缩。”

作为退出刺激措施的先行者,新西兰联储自10月以来已加息175个基点。

如果周三再加息50个基点,意味着利率将从0.25%的记录低点上升10倍。经济学家们预测,央行8月份将再加息50个基点,创下自1999年引入官方隔夜拆款利率(OCR)以来最激进的紧缩周期。

【调查:韩国央行将在7月13日史无前例地升息50个基点】

一项路透调查显示,韩国央行将在周三(7月13日)进行有史以来的首次50个基点升息,将指标利率提高至2.25%,在通胀率突破24年高点且尚未见顶的情况下,加大升息力度。

韩国央行在2021年8月开始加息,成为首批升息的央行之一,但该央行仍在努力应对通胀,韩国6月份的通胀率达到6.0%,是1998年11月亚洲金融危机全面爆发以来的最高值。

7月4日至8日的路透调查显示,32位经济分析师中有27位预计韩国央行将在7月13日进行前所未有的50个基点升息,以阻止物价进一步上涨并缓冲本币下跌的影响。只有五位分析师预计届时将升息25个基点。

美联储正在激进加息,这推动美元升至20年高点。韩国央行是目前感受到美联储升息压力的众多央行之一。

“在韩国的(国际收支)状况面临压力的时候,美联储的鹰派立场为更积极地收紧政策提供了理由,”Tan说。他认为周三会升息50个基点。

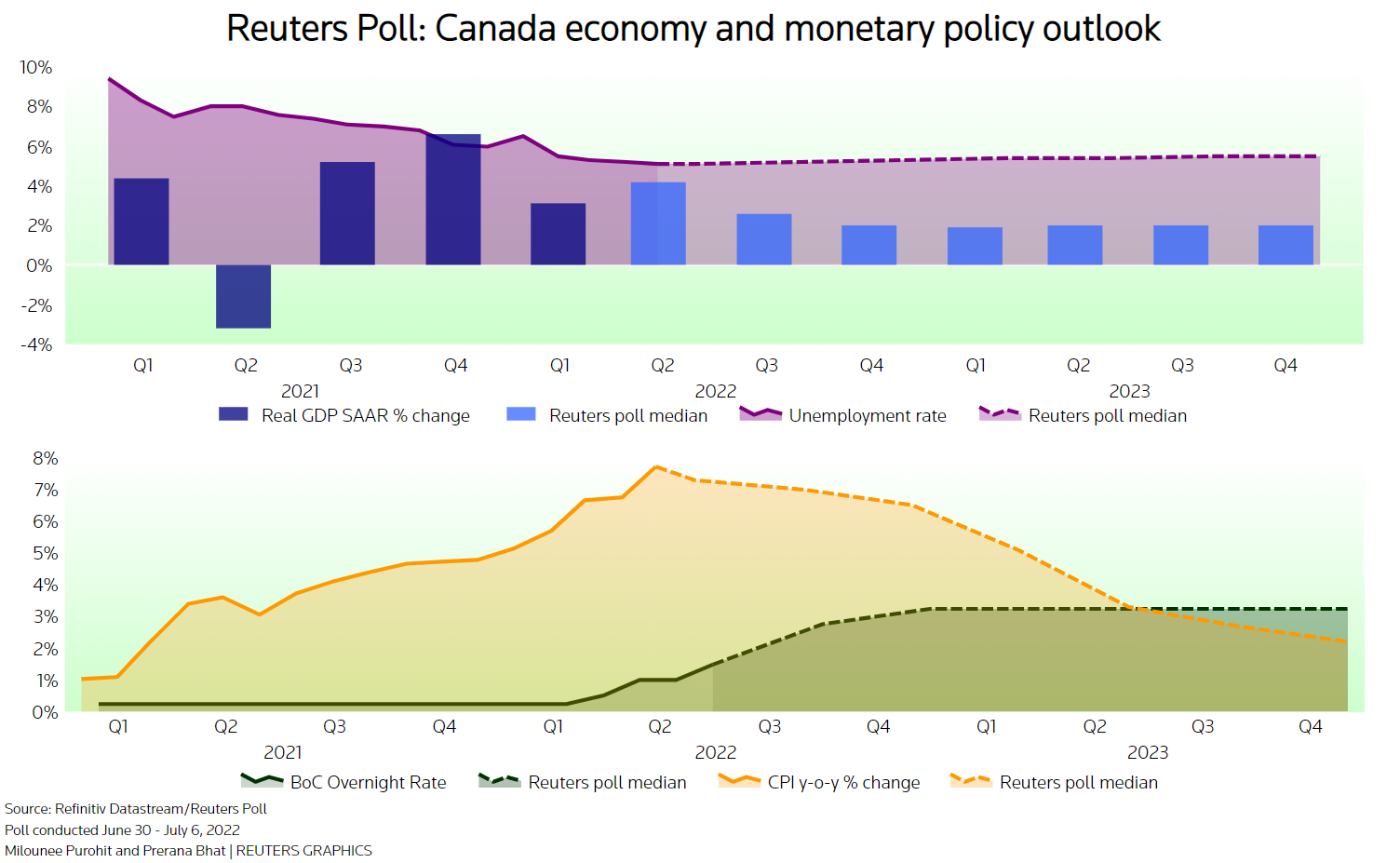

【调查:加拿大央行7月料大幅升息75基点】

根据路透对29位经济学家的调查,加拿大央行周三料将大幅升息75个基点,9月再升息50个基点,将货币政策紧缩重心偏向前期。

加拿大央行目前紧跟美联储的积极升息步伐。但调查预测,加拿大央行将比美联储更早停止行动,明年全年都将按兵不动,部分原因是加拿大家庭债务负担沉重,更容易受到借款成本上升影响。

加拿大央行之前两次会议已连续各加息50个基点,在美联储6月升息75个基点后,超过90%的受访者认为,加拿大央行7月13日也将加息75个基点至2.25%。

这将是1998年8月以来单次最大加息幅度,当时加拿大央行升息100个基点,以在全球汇率动荡之际保护加元。

大多数分析师预测,加拿大央行9月将再次加息50个基点,使隔夜利率达到2.75%,稳稳进入中性利率区间。受访分析师估计中性利率在2-3%。

多数受访者预测,加拿大央行10月和12月的升息幅度将缩小至25个基点或更低,到年底时指标利率升至3.25%,但超过四分之一的受访者预测年底利率将高于这一数字。

“我们现在预计加拿大央行2022年10月底前加息至3.25%,7月加息75个基点,然后在9月和10月各加息50个基点,”道明证券宏观策略师Robert Both指出,受限于家庭债务因素,加拿大央行不太可能走得和美联储一样远。

(图表:加拿大经济及货币政策展望)

【美联储巴尔金称“绝对”看到了经济走软的迹象,通胀下行不会一蹴而就】

里奇蒙德联储主席巴尔金(Thomas Barkin)周二表示,随着消费者受到通胀的冲击和疫情驱动的商品需求恢复到更正常的水平,美国经济正在放缓。

“我绝对看到了走软的迹象,”巴尔金说,“低收入家庭”和在大流行期间需求激增的经济领域的迹象最为明显。

虽然招聘仍然强劲,但巴尔金说,他仍在试图确定这是否是由潜在的经济力量驱动的,或者是雇主因先前的招聘困难而心有余悸并决心储备工人。

联储正进行着堪称有史以来最快的一次货币政策转变,以努力控制处于四十年高位的通胀水平。巴尔金说,他预计将于周三上午公布的6月份消费者物价数据将再次上升。

巴尔金表示,他相信美联储最终会将通胀率拉回到其2%的目标,这取决于所使用的措施,但这可能是一场漫长的斗争。目前的通胀水平是目标的三到四倍。

“我预计通胀率会下降,但不是立即,不是突然,也不是可预测的,”他说,“我的预期是,这将是一条缓慢的道路,而不是立即下降到2%。”

迄今为止,美联储加息加剧了人们对联储的行动可能将经济推向衰退的担忧。决策者们在6月份的会议上批准了0.75个百分点的加息,比通常的四分之一个百分点的加息幅度要大得多,并且预计本月晚些时候将再次批准这样的加息幅度。

【IMF再次下调美国2022年增长预期至2.3%,因消费者支出放缓】

国际货币基金组织(IMF)周二再次下调美国增长预测,现预计2022年美国经济将增长2.3%,6月底给出的预测为2.9%。官员们称第一季国内生产总值(GDP)和消费者支出增长数据被下修是此次下调预测的原因。

IMF在其对美国经济的年度评估报告中纳入了新的预测,该报告强调了高通胀和美联储为控制物价而需要大幅加息所造成的挑战。

IMF说,美国的通胀压力是广泛的,耐用品的价格增长放缓在很大程度上被住房、医疗保健和其他服务价格的加速上升以及食品和能源价格上涨所抵消。

“现在的政策重点必须是迅速减缓薪资和价格的增长,同时又不引发衰退,”IMF在工作人员报告中说,“这将是一项棘手的任务。”

IMF表示,美联储的货币政策紧缩应有助于在2023年第四季度将通胀率降至1.9%,而2022年第四季度的通胀率预测为6.6%。

这将进一步减缓美国经济增长,但IMF仍预测美国将避免衰退。IMF将2023年美国实质GDP增长预测从6月24日预测的1.7%下调至1.0%,原因是数据修正显示民间消费和在疫情期间积累储蓄的支出“势头明显下降”。

IMF西半球部经济学家Andrew Hodge在一篇博文中说,美联储加息和政府支出减少将使消费者支出增长放缓,“到明年初将放缓至零左右”,从而缓解供应紧张。

【美国三大股指齐收低,在CPI数据出炉前经济衰退担忧加剧】

美国华尔街股市周二收低,在通胀数据公布前,越来越多的经济衰退迹象让买家离场。

盘中稍早,三大股指一度在平盘上下小幅波动,但晚些时候大幅下跌,劳工部的消费者物价报告将于周三出炉,本周稍晚大银行将公布财报。

“(投资者)正在等待消费者物价指数(CPI)和企业盈利方面的情况,”Northwestern Mutual Wealth Management Company首席投资官Brent Schutte表示,“几个月来,市场几乎每天都在通胀担忧和经济衰退担忧之间拉锯。”

“投资者真的很困惑,他们选择干脆不买了,”Schutte补充称,“我没有听到很多人说‘趁低买入’。”

虽然预计CPI报告将显示通胀在6月继续攀升,但扣除不稳定的食品和能源价格的核心CPI,预计将进一步确认通胀已经触顶,这有可能说服美联储在秋季放缓政策收紧的计划。

Simplify ETFs首席执行官Paul Kim预计,CPI同比升幅将达到“8%-9%区间的高端,甚至可能进入到9%的区间,在通胀如此高的情况下,美联储只有一个想法”。

人们担忧,美联储为控制处于几十年高位的通胀而采取过于激进的举措,可能将经济推向衰退的边缘。两年/10年期美债收益率曲线倒置程度达到至少2010年3月以来最大,这是近期风险和经济萎缩的潜在信号,令担忧加剧。

市场预计美联储将在7月政策会议结束时将关键的联邦基金目标利率提高75个基点,这将是联储连续第三次加息。

截止收盘,道琼斯工业指数下跌192.51点,或0.62%,至30981.33点;标普500指数下跌35.63点,或0.92%,至3,818.8点;纳斯达克指数下跌107.87点,或0.95%,至11264.73点。

【野村预计美联储、欧洲央行、英国央行明年均将降息】

野村预计,随着通胀的缓解和预期可能出现经济衰退,主要发达市场央行明年将开始降息,预计明年初利率将达到峰值。

这家日本银行的经济学家预计,尽管预期的经济衰退将在第四季度开始,但美联储的加息将在明年2月达到峰值3.50-3.75%。

他们预计随后美联储将暂停加息,直到核心通胀年率放缓至2-2.5%,然后从2023年9月起每次会议减息25个基点。他们预计,缩减资产负债表也将在那时结束,以避免政策工具的相互反作用。

至于欧洲央行,野村预计,到2023年3月,将有六次加息,使利率提高175个基点。但随着预期的经济衰退造成拖累,他们预计6月将会有一次25个基点的降息。

他们补充称,如果德国被完全切断俄罗斯天然气供应,欧洲央行的政策紧缩可能会比预计更早结束。

货币市场也在消化美联储和英国央行明年降息的预期。

【乌克兰以远程火箭击中俄军控制区,准备反攻夺回乌南】

乌克兰周二表示,乌军已动用远程火箭对南部的俄罗斯军队和军事设施发动一次攻击,计划动员数十万兵力进行反攻,夺回南部地区。

乌克兰军方说,这次攻击击中赫尔松地区Nova Kakhovka一个俄军弹药库,造成52人死亡。

但俄罗斯方面的说法截然不同,据俄罗斯塔斯社报导,俄方称至少七人在袭击中死亡,约70人受伤。赫尔松市一名由俄罗斯支持的官员说,平民和民用基础设施被击中。

乌克兰打击的地区目前由俄罗斯占领,有黑海通道,具有重要战略性,并且紧邻俄罗斯控制的克里米亚。

乌克兰政府官员已高谈将调集多达百万兵力,目的是夺回现在由俄罗斯控制的乌南地区。

当地一名亲俄官员表示,乌军是使用美国提供的先进HIMARS导弹。乌克兰国防部并未立即回覆有关使用武器种类的询问。

俄乌冲突阻碍了乌克兰的粮食和食用油的供应,加剧了全球粮食危机。超过2000万吨的粮食滞留在黑海重要港口敖德萨的粮仓中。

很显然,全球多数央行跟进美联储激进加息,将增加持有黄金的机会成本,对金价不利,短线金价仍有进一步下探风险。不过,预计美元指数上涨动能将会减弱,因为市场对美国经济衰退的担忧情绪也有所升温,黄金的避险买需或将逐步回升,再加上俄乌局势依然紧张,金价短线下行空间也受到一些限制,继续留意1700-1720区域支撑。

目前来看,短线金价偏向小幅震荡下探。但也保有探底回升的可能性,上方留意10日均线1759.14附近阻力,若能收复该位置,则削弱短线看空信号。

北京时间08:53,现货黄金现报1724.53美元/盎司。

RJO Futures高级市场策略师Daniel Pavilonis表示:“投资者大量购买美元,以及在通胀更为持续之际,对利率走高的预期,对黄金构成压力。”

美元指数徘徊在20年高位附近,在经济衰退风险不断增加的情况下,强化了其作为首选避险资产的地位,同时使黄金对持有其他货币的买家来说更加昂贵。

本周还将出炉的一系列美国数据,包括消费者物价、零售销售和工厂产出,将在美联储下周的政策会议之前提供有关通胀已经急升到何种程度的线索。周三美联储还将公布经济状况褐皮书,投资者也需要予以留意。

Exinity首席市场分析师Han Tan表示:“若周三整体消费者物价指数(CPI)高于预期,应该为美联储本月晚些时候再次加息75个基点铺平道路;这种情况被广泛认为对黄金不利。”

基本面主要利空

【新西兰联储料再加息50个基点】

市场预计新西兰联储周三将连续第三次加息50个基点,是20多年来最激进的政策紧缩,但越来越多的迹象表明,潜在的经济急剧下滑可能会削弱这种鹰派倾向。

信心下滑和经济数据低迷让市场怀疑,新西兰联储为遏制通胀飙升而采取的行动是否会弊大于利。

澳新银行首席经济学家Sharon Zollner说:“货币政策的效果是滞后的:先影响信心,然后是经济活动,最后是通胀。因此只关注这些通胀指标,就像是开车时看着后视镜,有相当大的可能性会错过转弯,最终导致过度紧缩。”

作为退出刺激措施的先行者,新西兰联储自10月以来已加息175个基点。

如果周三再加息50个基点,意味着利率将从0.25%的记录低点上升10倍。经济学家们预测,央行8月份将再加息50个基点,创下自1999年引入官方隔夜拆款利率(OCR)以来最激进的紧缩周期。

【调查:韩国央行将在7月13日史无前例地升息50个基点】

一项路透调查显示,韩国央行将在周三(7月13日)进行有史以来的首次50个基点升息,将指标利率提高至2.25%,在通胀率突破24年高点且尚未见顶的情况下,加大升息力度。

韩国央行在2021年8月开始加息,成为首批升息的央行之一,但该央行仍在努力应对通胀,韩国6月份的通胀率达到6.0%,是1998年11月亚洲金融危机全面爆发以来的最高值。

7月4日至8日的路透调查显示,32位经济分析师中有27位预计韩国央行将在7月13日进行前所未有的50个基点升息,以阻止物价进一步上涨并缓冲本币下跌的影响。只有五位分析师预计届时将升息25个基点。

美联储正在激进加息,这推动美元升至20年高点。韩国央行是目前感受到美联储升息压力的众多央行之一。

“在韩国的(国际收支)状况面临压力的时候,美联储的鹰派立场为更积极地收紧政策提供了理由,”Tan说。他认为周三会升息50个基点。

【调查:加拿大央行7月料大幅升息75基点】

根据路透对29位经济学家的调查,加拿大央行周三料将大幅升息75个基点,9月再升息50个基点,将货币政策紧缩重心偏向前期。

加拿大央行目前紧跟美联储的积极升息步伐。但调查预测,加拿大央行将比美联储更早停止行动,明年全年都将按兵不动,部分原因是加拿大家庭债务负担沉重,更容易受到借款成本上升影响。

加拿大央行之前两次会议已连续各加息50个基点,在美联储6月升息75个基点后,超过90%的受访者认为,加拿大央行7月13日也将加息75个基点至2.25%。

这将是1998年8月以来单次最大加息幅度,当时加拿大央行升息100个基点,以在全球汇率动荡之际保护加元。

大多数分析师预测,加拿大央行9月将再次加息50个基点,使隔夜利率达到2.75%,稳稳进入中性利率区间。受访分析师估计中性利率在2-3%。

多数受访者预测,加拿大央行10月和12月的升息幅度将缩小至25个基点或更低,到年底时指标利率升至3.25%,但超过四分之一的受访者预测年底利率将高于这一数字。

“我们现在预计加拿大央行2022年10月底前加息至3.25%,7月加息75个基点,然后在9月和10月各加息50个基点,”道明证券宏观策略师Robert Both指出,受限于家庭债务因素,加拿大央行不太可能走得和美联储一样远。

(图表:加拿大经济及货币政策展望)

基本面主要利多

【美联储巴尔金称“绝对”看到了经济走软的迹象,通胀下行不会一蹴而就】

里奇蒙德联储主席巴尔金(Thomas Barkin)周二表示,随着消费者受到通胀的冲击和疫情驱动的商品需求恢复到更正常的水平,美国经济正在放缓。

“我绝对看到了走软的迹象,”巴尔金说,“低收入家庭”和在大流行期间需求激增的经济领域的迹象最为明显。

虽然招聘仍然强劲,但巴尔金说,他仍在试图确定这是否是由潜在的经济力量驱动的,或者是雇主因先前的招聘困难而心有余悸并决心储备工人。

联储正进行着堪称有史以来最快的一次货币政策转变,以努力控制处于四十年高位的通胀水平。巴尔金说,他预计将于周三上午公布的6月份消费者物价数据将再次上升。

巴尔金表示,他相信美联储最终会将通胀率拉回到其2%的目标,这取决于所使用的措施,但这可能是一场漫长的斗争。目前的通胀水平是目标的三到四倍。

“我预计通胀率会下降,但不是立即,不是突然,也不是可预测的,”他说,“我的预期是,这将是一条缓慢的道路,而不是立即下降到2%。”

迄今为止,美联储加息加剧了人们对联储的行动可能将经济推向衰退的担忧。决策者们在6月份的会议上批准了0.75个百分点的加息,比通常的四分之一个百分点的加息幅度要大得多,并且预计本月晚些时候将再次批准这样的加息幅度。

巴尔金说,美国有可能避开经济下滑,但这将取决于控制通胀在多大程度上需要经济中的“需求破坏”,而不是像劳动力供应和全球商品价格的改善那样,在不需要放缓增长的情况下压制价格。

【IMF再次下调美国2022年增长预期至2.3%,因消费者支出放缓】

国际货币基金组织(IMF)周二再次下调美国增长预测,现预计2022年美国经济将增长2.3%,6月底给出的预测为2.9%。官员们称第一季国内生产总值(GDP)和消费者支出增长数据被下修是此次下调预测的原因。

IMF在其对美国经济的年度评估报告中纳入了新的预测,该报告强调了高通胀和美联储为控制物价而需要大幅加息所造成的挑战。

IMF说,美国的通胀压力是广泛的,耐用品的价格增长放缓在很大程度上被住房、医疗保健和其他服务价格的加速上升以及食品和能源价格上涨所抵消。

“现在的政策重点必须是迅速减缓薪资和价格的增长,同时又不引发衰退,”IMF在工作人员报告中说,“这将是一项棘手的任务。”

IMF表示,美联储的货币政策紧缩应有助于在2023年第四季度将通胀率降至1.9%,而2022年第四季度的通胀率预测为6.6%。

这将进一步减缓美国经济增长,但IMF仍预测美国将避免衰退。IMF将2023年美国实质GDP增长预测从6月24日预测的1.7%下调至1.0%,原因是数据修正显示民间消费和在疫情期间积累储蓄的支出“势头明显下降”。

IMF西半球部经济学家Andrew Hodge在一篇博文中说,美联储加息和政府支出减少将使消费者支出增长放缓,“到明年初将放缓至零左右”,从而缓解供应紧张。

Hodge说,“需求放缓将使失业率在2023年底升至5%左右,这应该会令薪资下降。”

【美国三大股指齐收低,在CPI数据出炉前经济衰退担忧加剧】

美国华尔街股市周二收低,在通胀数据公布前,越来越多的经济衰退迹象让买家离场。

盘中稍早,三大股指一度在平盘上下小幅波动,但晚些时候大幅下跌,劳工部的消费者物价报告将于周三出炉,本周稍晚大银行将公布财报。

“(投资者)正在等待消费者物价指数(CPI)和企业盈利方面的情况,”Northwestern Mutual Wealth Management Company首席投资官Brent Schutte表示,“几个月来,市场几乎每天都在通胀担忧和经济衰退担忧之间拉锯。”

“投资者真的很困惑,他们选择干脆不买了,”Schutte补充称,“我没有听到很多人说‘趁低买入’。”

虽然预计CPI报告将显示通胀在6月继续攀升,但扣除不稳定的食品和能源价格的核心CPI,预计将进一步确认通胀已经触顶,这有可能说服美联储在秋季放缓政策收紧的计划。

Simplify ETFs首席执行官Paul Kim预计,CPI同比升幅将达到“8%-9%区间的高端,甚至可能进入到9%的区间,在通胀如此高的情况下,美联储只有一个想法”。

人们担忧,美联储为控制处于几十年高位的通胀而采取过于激进的举措,可能将经济推向衰退的边缘。两年/10年期美债收益率曲线倒置程度达到至少2010年3月以来最大,这是近期风险和经济萎缩的潜在信号,令担忧加剧。

市场预计美联储将在7月政策会议结束时将关键的联邦基金目标利率提高75个基点,这将是联储连续第三次加息。

截止收盘,道琼斯工业指数下跌192.51点,或0.62%,至30981.33点;标普500指数下跌35.63点,或0.92%,至3,818.8点;纳斯达克指数下跌107.87点,或0.95%,至11264.73点。

【野村预计美联储、欧洲央行、英国央行明年均将降息】

野村预计,随着通胀的缓解和预期可能出现经济衰退,主要发达市场央行明年将开始降息,预计明年初利率将达到峰值。

这家日本银行的经济学家预计,尽管预期的经济衰退将在第四季度开始,但美联储的加息将在明年2月达到峰值3.50-3.75%。

他们预计随后美联储将暂停加息,直到核心通胀年率放缓至2-2.5%,然后从2023年9月起每次会议减息25个基点。他们预计,缩减资产负债表也将在那时结束,以避免政策工具的相互反作用。

至于欧洲央行,野村预计,到2023年3月,将有六次加息,使利率提高175个基点。但随着预期的经济衰退造成拖累,他们预计6月将会有一次25个基点的降息。

他们补充称,如果德国被完全切断俄罗斯天然气供应,欧洲央行的政策紧缩可能会比预计更早结束。

野村预计英国央行到年底还会有100个基点的加息。该行补充称,预计经济衰退的拖累和通胀的放缓意味着2023年5月和6月可能会有25个基点的降息。

货币市场也在消化美联储和英国央行明年降息的预期。

【乌克兰以远程火箭击中俄军控制区,准备反攻夺回乌南】

乌克兰周二表示,乌军已动用远程火箭对南部的俄罗斯军队和军事设施发动一次攻击,计划动员数十万兵力进行反攻,夺回南部地区。

乌克兰军方说,这次攻击击中赫尔松地区Nova Kakhovka一个俄军弹药库,造成52人死亡。

但俄罗斯方面的说法截然不同,据俄罗斯塔斯社报导,俄方称至少七人在袭击中死亡,约70人受伤。赫尔松市一名由俄罗斯支持的官员说,平民和民用基础设施被击中。

乌克兰打击的地区目前由俄罗斯占领,有黑海通道,具有重要战略性,并且紧邻俄罗斯控制的克里米亚。

乌克兰政府官员已高谈将调集多达百万兵力,目的是夺回现在由俄罗斯控制的乌南地区。

当地一名亲俄官员表示,乌军是使用美国提供的先进HIMARS导弹。乌克兰国防部并未立即回覆有关使用武器种类的询问。

俄乌冲突阻碍了乌克兰的粮食和食用油的供应,加剧了全球粮食危机。超过2000万吨的粮食滞留在黑海重要港口敖德萨的粮仓中。

很显然,全球多数央行跟进美联储激进加息,将增加持有黄金的机会成本,对金价不利,短线金价仍有进一步下探风险。不过,预计美元指数上涨动能将会减弱,因为市场对美国经济衰退的担忧情绪也有所升温,黄金的避险买需或将逐步回升,再加上俄乌局势依然紧张,金价短线下行空间也受到一些限制,继续留意1700-1720区域支撑。

目前来看,短线金价偏向小幅震荡下探。但也保有探底回升的可能性,上方留意10日均线1759.14附近阻力,若能收复该位置,则削弱短线看空信号。

北京时间08:53,现货黄金现报1724.53美元/盎司。

版权声明:本文由百利好环球发布,如需转载请注明出处。